交通事故にあって、しばらく治療を継続しても、症状の改善が見込めない状態がきます。

その状態を「症状固定」といいます。

症状固定は、症状によって、多くは医師によって判断されることになります。

症状固定になった後も、痛み等が続く場合は、「後遺障害の認定」を受けることができます。

この後遺障害の認定を受けることによって、1級から14級の等級に応じた賠償金を受け取れることになります。

後遺障害の等級は、慰謝料や逸失利益等の金額に関わるので、非常に重要な手続きです。

後遺障害の認定手続きには、二つの方法があります。

①被害者自身が申請手続きを行う方法

→「被害者請求」と呼ばれています。

②相手の保険会社に申請手続きを任せる方法

→「事前認定」と呼ばれています。

どちらの方法をとるのが良いのか?

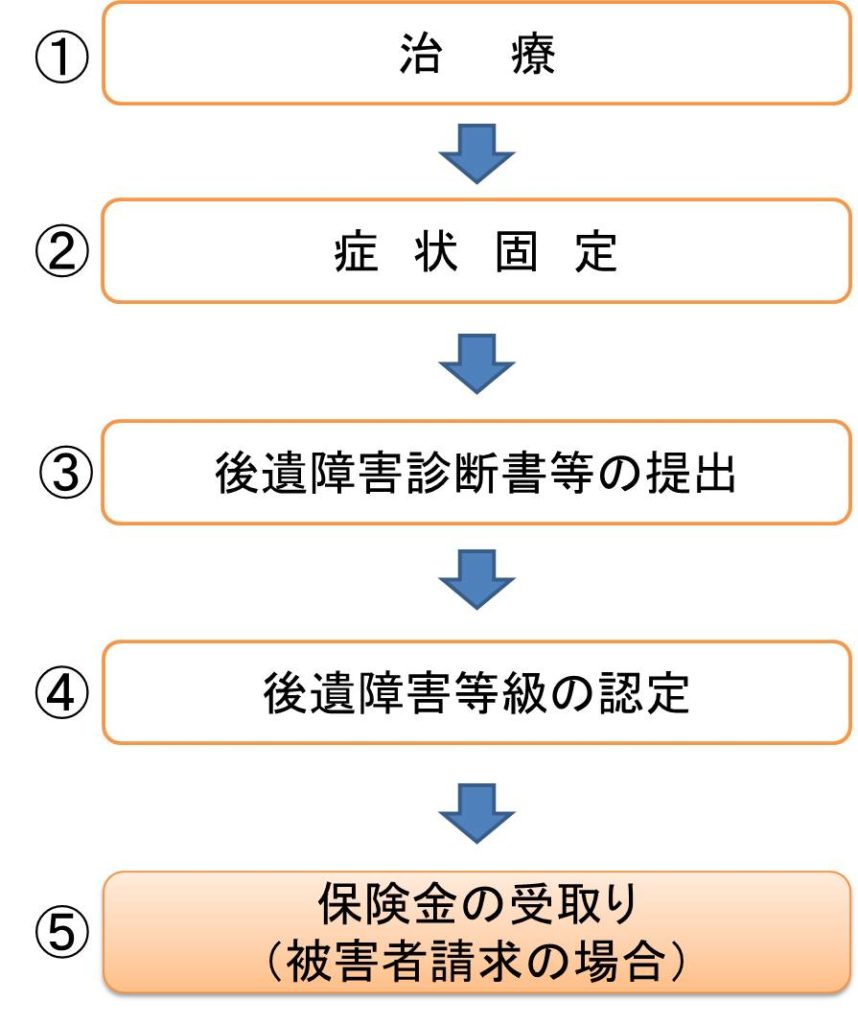

上記2つの方法がありますが、認定までの流れはほとんど同じです。

二つの手続きの違いは、図の③部分にあります。事前認定の場合、後遺障害診断書を任意保険会社に提出すれば、他の資料は任意保険会社が大体収集してくれます。他方で、被害者請求の場合は、ご自身で多くの書類を用意しなくてはなりません。

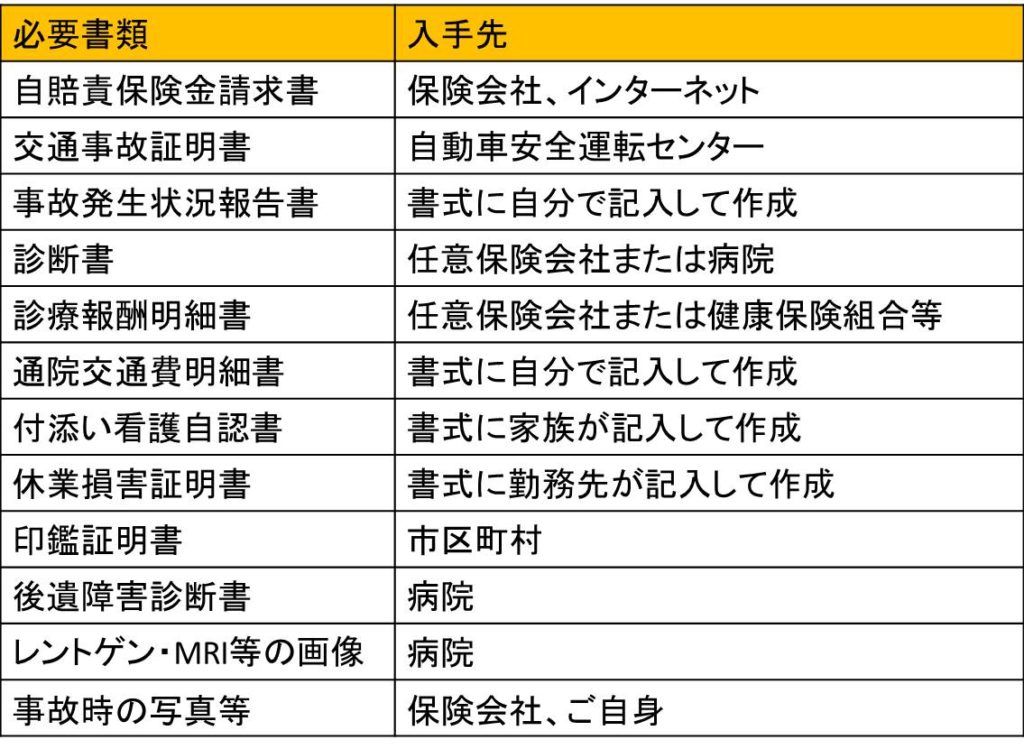

例えば、以下のような書類です。

後遺障害認定申請に必要な書類

弁護士としては、被害者請求をおすすめします。

たしかに、事前認定の方が自分で書類を集めなくても良いので、楽です。

しかし、保険会社は、決して被害者の味方ではありませんので、最低限の書類しかだしてくれません。実は、後遺障害認定の手続きには、認定に有利になりそうな書類があれば基本的には何でもだして良いのです。

ご自身で手続きをする場合は、有利な書類(例えば、事故にあってひどく故障した車の写真・ドライブレコーダー等)を出すこともできます。ですので、被害者請求の方が適正な後遺障害等級を得られる可能性が高いと言えます。

それと、もうひとつ被害者請求にはメリットがあります。被害者請求をして等級が認められれば、法律で決まった金額の保険金が先に被害者に振り込まれます。しかし、事前認定で保険会社に任せた場合は、基本的には、保険会社と全ての示談交渉が終了するまで保険金はもらえません。

後遺障害等級は誰が決めるのか?

まず、後遺障害等級認定の申請受付窓口は、自賠責保険会社となります。

自賠責保険会社は、交通事故証明書で確認することができます。

自賠責保険会社は、請求者から送付された各種書類について内容を確認して、必要書類が全て揃っていれば、「損害保険料率算出機構」という機関にそれを送付します。

損害保険料算出機構は、送付されてきた書類等について内容を審査します。 この機構には顧問医師等もいて、客観的に公平に判断をしているという事になっています。そして、審査結果を自賠責保険会社に報告します。

自賠責保険は、損害保険料率算出機構の調査結果を踏まえて、後遺障害等級の等級認定を行います。その結果を請求者に通知します。

こうして、後遺障害等級が決まっていきます。

まとめ

後遺障害等級が決まったら、それに応じた慰謝料や逸失利益を、任意保険会社に請求していきます。

なお、決まった後遺障害等級に不満がある場合は、異議申立手続きがとれ、再度審査をしてもらえます。