交通事故の被害に遭われた方から「保険会社の示談金の計算が正しいのかどうかわからない」というご相談をよくいただきます。慰謝料や休業損害の金額が低いことはもちろん問題ですが、実はそれ以上に見落とされがちなのが、「計算の順番」による損害です。過失相殺(被害者の過失分を引くこと)と損益相殺(労災や自賠責からの既払分を引くこと)——この二つをどちらの順番で行うかによって、最終的に受け取れる賠償額が、100万円や200万円、事案によっては数百万円単位で変わることがあります。

この計算のルールは「先後関係(せんごかんけい)」と呼ばれ、最高裁判所も判断を下している重大な法的問題です。本記事では、この難解なテーマについて、埼玉の弁護士が実例シミュレーションを使いながら、分かりやすく解説します。

1. 過失相殺とは何か——被害者の「過失」が賠償額を減らす仕組み

「過失相殺」とは、交通事故の発生または損害の拡大に、被害者自身にも一定の落ち度(過失)があった場合に、その割合に応じて損害賠償額を減額することをいいます(民法第722条2項)。

たとえば、信号のない交差点で直進車と右折車が衝突した場合、右折車側に70%の過失、直進車側に30%の過失があると判断されることがあります。この場合、直進車の被害者は、本来の損害額から自分の過失分(30%)が差し引かれた金額しか請求できません。

【具体例】

・総損害額:1,000万円

・被害者の過失割合:30%

・過失相殺後の賠償額:1,000万円 × 70% = 700万円

過失相殺によって差し引かれる割合は、一般的には、事故類型ごとに「別冊判例タイムズ39号」にまとめられた基準をもとに判断されます。この過失割合の認定は、最終的な賠償額に直結するため、非常に重要です。保険会社が提示する過失割合が本当に正しいのか、弁護士に確認することをお勧めします。

2. 損益相殺とは何か——「もらい過ぎ」を防ぐ仕組みとその対象

「損益相殺」とは、交通事故によって損害を受けた被害者が、同時にその事故を原因として何らかの「利益」を得た場合、二重取りを防ぐためにその利益分を損害賠償額から差し引く制度のことです。

たとえば、事故によってけがをして休業した際、労災保険から休業補償給付を受けたとします。その分は加害者への損害賠償請求(休業損害)から差し引かれることになります。

▼ 損益相殺の対象となる主な利益

① 労災保険給付(休業補償給付・障害補償給付・療養補償給付など)

② 自賠責保険から受け取った保険金(仮渡金・内払金を含む)

③ 健康保険・国民健康保険からの傷病手当金

④ 人身傷害保険金

⑤ 加害者自身による弁済金

▼ 損益相殺の対象とならないもの

① 労災保険の「特別支給金」

② 生命保険金(被害者が保険料を自ら負担していた対価)

③ 加害者からの香典・見舞金(社会通念上相当な範囲内のもの)

④ 搭乗者傷害保険金(定額給付を目的とし、損害填補的性格が薄い)

⑤ 税金の減免による利益

この「対象になるかならないか」の判断を誤ると、手取額が少なくなります。

3. 「先後関係」とは何か——計算の順番が数百万円の差を生む

ここからが本記事の核心部分です。過失相殺と損益相殺の両方が問題になるとき、どちらを先に行うかで、最終的に被害者が受け取る金額が大きく変わります。この「どちらを先に行うか」という問題が「先後関係(先後問題)」と呼ばれています。

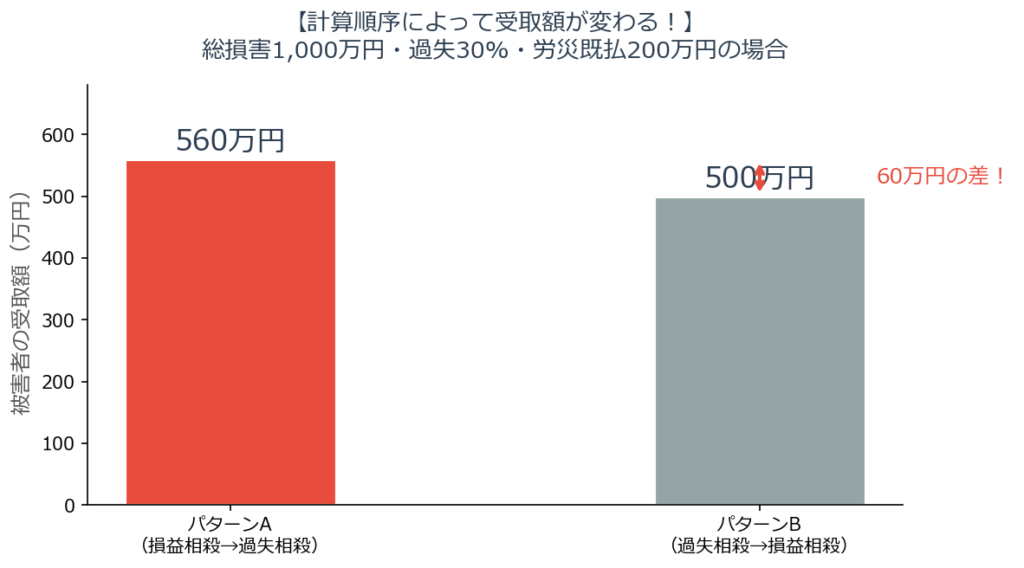

【シミュレーション:総損害1,000万円、被害者過失30%、既払金(労災給付)200万円の場合】

▼ パターンA:損益相殺を先に行う

STEP1:総損害から労災給付を先に引く → 1,000万円 – 200万円 = 800万円

STEP2:残額に過失相殺を適用 → 800万円 × 70% = 560万円

→ 被害者が受け取る金額:560万円

▼ パターンB:過失相殺を先に行う

STEP1:総損害に過失相殺を先に適用 → 1,000万円 × 70% = 700万円

STEP2:過失相殺後の額から労災給付を引く → 700万円 – 200万円 = 500万円

→ 被害者が受け取る金額:500万円

AとBで、60万円の差が出ています。

これが損害額5,000万円の重傷事案や死亡事故になると、数百万円の差となって現れます。

どちらが被害者に有利かは明らかで、「損益相殺を先に行うパターンA(控除後相殺)」の方が多く受け取れます。

▲ 計算順序による受取額の違い(シミュレーション)

4. 最高裁の判断:損害の種類によって控除の順序が異なる

では、法律や裁判所の立場はどうなっているのでしょうか。最高裁判所は、損益相殺の対象となる給付の「目的・性質」によって控除順序を使い分けています。

▼ 労災保険給付について高田建設事件(最高裁平成元年4月11日判決)

この判決は、第三者行為災害に係る損害賠償額の算定に当たり、過失相殺を行う場合に、過失相殺と労災保険給付額の控除との先後を判断した判決です。

「損害の額から過失割合による減額をし、その残額から保険給付の価額を控除する方法によるのが相当である。」

労災保険給付は、「過失相殺後に控除する(パターンB)」という立場が最高裁で確立しています。その理由は、労災保険制度には社会保障的な性格があり、被害者の過失によって支給額を左右することは制度趣旨に反する、という考え方にあります。

▼ 健康保険・国民健康保険の療養給付について

こちらは実務上、過失相殺前控除で処理されています。

→ 被害者にとっては、こちらの方が手残りが多くなります。

▼ 自賠責保険金について

自賠責保険金は損害填補を直接の目的としているため、「過失相殺後に控除」されるのが一般的です(控除前相殺)。

▼介護保険、国民年金、厚生年金は、先に受け取った保険給付額を差し引き、その残額に対して過失相殺を行う。

▼人身傷害保険の場合(被害者の過失部分への優先充当)

被害者が自身で加入している「人身傷害(補償)保険」から先に保険金を受け取った後、加害者に残額を請求する場合、最高裁の判例(訴訟基準差額説)に基づく特有のルールがあります。

- 基準:受け取った人身傷害保険金は、まず被害者の過失部分(加害者に請求できない部分)に優先して充当されます。

- 結果として、保険金と加害者への請求権(過失相殺後の額)の合計額が「裁判基準損害額」を上回る場合に限り、その上回る部分についてのみ保険会社が代位取得し、被害者の加害者への請求権が減ることになります。これは被害者の救済(完全な損害填補)を優先する考え方です。

このように、給付の種類ごとに控除順序が異なるため、複数の保険制度が絡む重傷事案では計算が複雑になります。

5. 保険会社の「計算書」を鵜呑みにしてはいけない理由

示談交渉が進んだ段階で、保険会社から「損害計算書」が送られてきます。そこには、総損害額、過失相殺額、各種控除額(既払金)などが記載されています。

しかし、この計算書を詳細に確認すると、以下のような問題が潜んでいることがあります。

①【控除順序の誤り】

前述のとおり、労災保険金の控除は「過失相殺後」が原則ですが、保険会社が「過失相殺前」に控除している場合があります。被害者がこれに気づかないと、数十万〜数百万円が不当に差し引かれたまま示談成立となります。

②【控除対象の誤り】

労災の「特別支給金」は損益相殺の対象外ですが、これを一括で「既払金」として控除しようとする保険会社が存在します。

③【独自基準での計算】

保険会社が用いる「任意保険基準」は、裁判所が用いる「裁判基準(赤い本)」よりも低額であることが多いです。計算の順序だけでなく、慰謝料や逸失利益の金額自体も正しい基準で計算し直す必要があります。

これらの問題点は、法律の専門家でなければ見抜くことが難しく、計算書を渡されてもそれが正しいかどうかを判断する手段がありません。

6. 弁護士に依頼することで「適正な計算」に是正できる

弁護士に依頼することで、以下の点を精査・是正することができます。

① 損害計算書の正確な検証

過失相殺と損益相殺の先後関係が、判例の基準に沿って正しく処理されているかを確認します。誤りがある場合は、保険会社との交渉・または訴訟によって是正を求めます。

② 損益相殺の対象外給付の除外

労災の特別支給金、香典、生命保険金などが不当に控除されていないかをチェックします。

③ 裁判基準(弁護士基準)での再計算

慰謝料・逸失利益・休業損害などを「赤い本」に基づいて再算定し、保険会社の低額提示と比較します。

④ 弁護士費用特約の活用

弁護士費用特約に加入されている方は、弁護士費用が原則300万円まで保険から支払われるため、自己負担なしで弁護士に依頼できます。ご自身やご家族の加入している自動車保険・火災保険に特約が付いているか、ぜひ確認してみてください。

実際に、当事務所に依頼された方のなかには、保険会社が提示した示談額から数百万円増額した事例が複数あります。特に、労災保険との関係が複雑な通勤事故・業務中事故では、計算の誤りが生じやすく、弁護士が介入することで増額が見込めます。

まとめ:「先後関係」は交通事故案件の中でも重要

本記事では、過失相殺と損益相殺の「先後関係」について解説しました。要点を整理します。

・過失相殺:被害者の過失割合に応じて賠償額が減額される(民法722条2項)。

・損益相殺:事故によって受け取った給付(労災・自賠責など)が賠償額から控除される。

・先後関係:この二つをどちら先に行うかで、受取額が数百万円単位で変わることがある。

弁護士に依頼するメリット

過失相殺と損益相殺の先後関係は、法的知識が必要なため、気づかないことも多いです。弁護士に依頼をすることによって、保険会社との交渉や手続、裁判を代理で行うことができます。

また、弁護士特約に加入されている場合は、弁護士費用が原則として300万円まで保険ででます。

こうした事がメリットになります。弁護士特約に加入している場合は、法律相談費用もでますので、まずは相談すると良いでしょう。

ご相談 ご質問

弁護士法人グリーンリーフ法律事務所は、設立以来35年以上の実績があり、18名の弁護士が所属する、埼玉県ではトップクラスの法律事務所です。

また、各分野について専門チームを設けており、ご依頼を受けた場合は、専門チームの弁護士が担当します。被害者のご家族の方や、保険会社から示談案が届いてお悩みの方に適切なアドバイスができるかと存じますので、まずは、一度お気軽にご相談ください。

グリーンリーフ法律事務所は、設立以来35年以上の実績があり、18名の弁護士が所属する、埼玉県ではトップクラスの法律事務所です。 また、各分野について専門チームを設けており、ご依頼を受けた場合は、専門チームの弁護士が担当します。まずは、一度お気軽にご相談ください。