弁護士が入ると交通事故の賠償金が上がるカラクリについて埼玉の交通事故専門弁護士事務所が解説します。

損保会社は示談の提示の際、「基準に基づいて算出しています」と言ってきます。

そう言われると、多くの人が 「保険会社の人が言うのだから、そうなのだろう」と思ってしまうのも無理はありません。

しかし、それは損保会社が独自に定めた基準に過ぎず、ほとんどのケースで、裁判所が定めている基準は、それよりも高いのです。

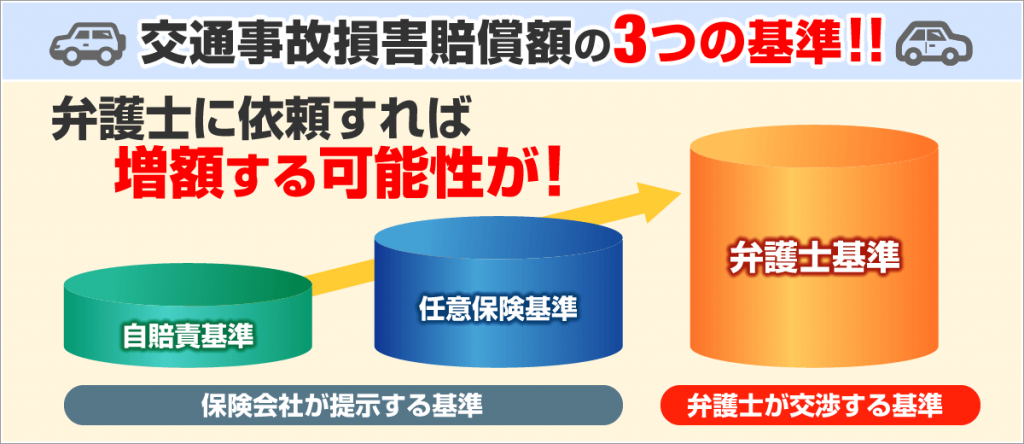

そもそも、損害賠償の基準には以下の3つがあり、①「自賠責保険の基準」よりも、②「任意保険の基準」が高く、更にそれよりも③「裁判の基準」の方が高いのです。

以下、三つの基準を見てみます。

①自賠責保険の基準

自賠責保険は、全員が入らなければならない強制保険で、人身事故のみに適用されます。物損には使えない保険です。

この基準に従って損害額を算定すると、「自賠責保険」と言って損害額は最低の額になります。

②任意保険の基準

任意保険は、自賠責保険と違って加入義務がない保険です。

保険の内容によりますが、人身事故だけでなく、物損事故にも適用されます。例えば、「対人無制限」とか「対物無制限」という形です。

ほとんどの方は、対物対人で無制限というプランに入っているのではないでしょうか。

ただし、車の保険ではなくて、日常生活賠償保険ですと、1億とか2億が上限になっていることも多いです。

損害額は自賠責保険の基準と裁判基準の間で算定しますが、自賠責保険の基準に近いのが現実です。

保険会社ごとに基準が違うということになっていますが、中身は、自賠責保険を基準にしつつ、若干上乗せした程度の金額になっています。どこの保険会社も同じくらいの基準です。

③裁判の基準

日本の裁判所が採用している基準です。裁判所と弁護士会が過去の事例をふまえて徐々に作られた基準とも言えます。

過去の交通事故に関する裁判の判例などを踏まえて、損害の内容ごとに基準が示されています。

裁判の基準は、一般に自賠責保険の基準や任意保険の基準より高額です。

※交通事故紛争処理センターの行うあっ旋、審査の基準も裁判の基準と同様です。

保険会社から示談で提示される保険金(賠償金)は、①②を基準にしていますので、裁判所の基準より低いことが多いのです。

保険会社も、弁護士がこの基準を熟知していることは百も承知ですから、場合によっては、弁護士がついた時点で、自動的に提示額を上げてくることすらあります。

ひどい話ですが、これが、弁護士が入ると賠償金が上がるカラクリです。

【無料ライン(LINE)相談・予約実施中】

弁護士に直接、ラインで無料相談(5往復程度)できます。予約もラインからできます。

(3つの登録方法)

●以下のボタンから友達追加してトークできます

![]()

●QRコード読み取りで友達追加できます

●ID検索の場合はIDを検索して友達追加をしてください

LINE ID:【@ggu7197l】(最後の文字は小文字のエル)

【無料ライン(LINE)相談・予約実施中】

弁護士にラインで無料相談(5往復程度)できます。予約もラインからできます。

●以下のボタンから友達追加をしてください

![]()

●ID検索の場合はIDを検索して友達追加をしてください

LINE ID:【@ggu7197l】(最後の文字は小文字のエル)

グリーンリーフ法律事務所は、埼玉県さいたま市大宮区で30年以上の実績、交通事故に力を入れている法律事務所です。お気軽にご相談ください。

| ★交通事故の流れを漫画でわかりやすく解説中です。

詳しくは下記の画像をクリックしてマンガページをご覧ください

|

ご相談対応エリア=埼玉県全域に対応しております。